GmbH Buchhaltungspflichten: deine Checkliste für 2026

Wie du die Bürokratie mit KI meisterst und den Kopf frei behältst

Die Gründung deiner GmbH war der erste große Schritt, doch jetzt klopft die Bürokratie an die Tür. Von der doppelten Buchführung bis zur neuen E-Rechnungspflicht: Wir zeigen dir, wie du deine Pflichten ohne schlaflose Nächte erfüllst.

Die Antwort direkt

Die Buchhaltungspflichten einer GmbH umfassen die doppelte Buchführung nach HGB, die Erstellung einer Eröffnungsbilanz, laufende Umsatzsteuer-Voranmeldungen sowie den jährlichen Jahresabschluss (Bilanz, GuV und Anhang). Seit 2025 ist zudem der Empfang von E-Rechnungen im B2B-Bereich verpflichtend. Eine lückenlose, zeitnahe und revisionssichere Dokumentation gemäß GoBD ist dabei zwingend erforderlich.

Einleitung

Herzlichen Glückwunsch zur eigenen GmbH. du hast eine Vision verwirklicht und bist jetzt offiziell Kapitän deines eigenen Unternehmens. Doch kaum ist die Tinte unter dem Notarvertrag trocken, flattern die ersten Briefe vom Finanzamt und der IHK ins Haus. Plötzlich fallen Begriffe wie doppelte Buchführung, GoBD und E-Rechnungspflicht. Wir bei mika wissen genau, wie sich das anfühlt: Dieser Moment, in dem du merkst, dass du eigentlich nur dein Produkt bauen oder deine Dienstleistung verkaufen willst, aber stattdessen in einem Berg aus Belegen und Paragrafen versinkst. Keine Sorge, wir lassen dich da nicht allein. In diesem Guide erfährst du alles, was du über deine Pflichten wissen musst, damit

du dich wieder auf das konzentrieren kannst, was du liebst.

TL;DR

Die GmbH-Buchhaltung erfordert doppelte Buchführung, GoBD-Konformität und seit 2025 die Beachtung der E-Rechnungspflicht. Mit mika automatisierst du diese Prozesse durch KI, sparst Zeit und bleibst rechtlich auf der sicheren Seite.

Key Takeaways

- Die GmbH ist zur doppelten Buchführung verpflichtet - Excel reicht nicht aus, um GoBD-konform zu sein.

- Seit 2025 ist die E-Rechnungspflicht im B2B-Bereich aktiv - stelle sicher, dass du strukturierte XML-Daten empfangen und archivieren kannst.

- Automatisierung durch KI wie mika spart nicht nur Zeit, sondern schützt dich vor teuren Fehlern bei der Umsatzsteuer-Voranmeldung und dem Jahresabschluss.

Die Basis: Warum die GmbH anders spielt als ein Einzelunternehmen

Sobald du eine GmbH gründest, trittst du in eine neue Liga der Buchhaltung ein. Anders als bei einem Einzelunternehmen oder einer GbR, bei denen oft eine einfache Einnahmen-Überschuss-Rechnung (EÜR) ausreicht, ist die GmbH laut Handelsgesetzbuch (HGB) zur doppelten Buchführung verpflichtet. Das bedeutet für dich: Jeder Geschäftsvorfall muss zweifach erfasst werden – einmal auf dem Konto und einmal auf dem Gegenkonto.

Warum macht der Gesetzgeber das? Eine GmbH ist eine juristische Person mit beschränkter Haftung. Da du nicht mit deinem Privatvermögen haftest, wollen Gläubiger und der Staat ganz genau sehen, wie es um die Finanzen deiner Firma steht. Laut § 238 HGB muss deine Buchführung so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann.

- Eröffnungsbilanz: dein erster Schritt nach der Eintragung im Handelsregister. Hier dokumentierst du das Stammkapital und die ersten Anschaffungen.

- Inventur: Einmal im Jahr musst du deine Bestände körperlich aufnehmen.

- Jahresabschluss: Bestehend aus Bilanz, Gewinn-und-Verlust-Rechnung (GuV) und einem Anhang.

Das klingt erst einmal nach viel Arbeit, aber es bietet dir auch einen riesigen Vorteil: du hast jederzeit volle Transparenz über deine Liquidität und deine Profitabilität. Mit mika wird dieser Prozess fast unsichtbar. Unsere KI prüft jeden Beleg automatisch auf Korrektheit und Steuerabziehbarkeit, kontiert ihn und ordnet ihn dem richtigen Konto zu – während du einfach nur deine Belege hochlädst. Der Unterschied zu klassischer Buchhaltungssoftware: Bei mika entstehen Fehler gar nicht erst.

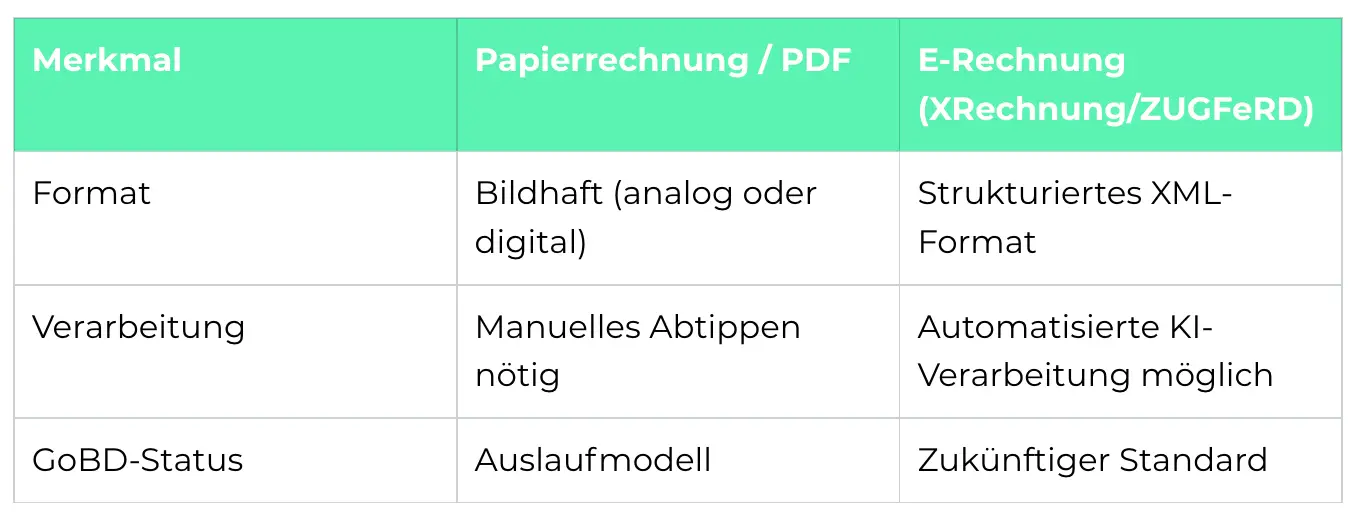

Die E-Rechnungspflicht 2026: Was du jetzt wissen musst

Wir befinden uns im Jahr 2026 und die digitale Transformation der Buchhaltung ist in vollem Gange. Seit dem 1. Januar 2025 ist der Empfang von E-Rechnungen für alle deutschen Unternehmen im B2B-Bereich verpflichtend. Das bedeutet, du musst in der Lage sein, Rechnungen in Formaten wie ZUGFeRD oder XRechnung zu empfangen und revisionssicher zu archivieren. Ein einfaches PDF gilt laut Bundesministerium der Finanzen nicht mehr als elektronische Rechnung im Sinne des neuen Gesetzes, auch wenn es für eine Übergangszeit noch akzeptiert werden kann.

Was bedeutet das konkret für deinen Alltag? Wenn du eine Rechnung von einem anderen Unternehmen erhältst, reicht es nicht mehr, diese einfach in einem Ordner auf deinem Desktop zu speichern. Die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form) verlangen, dass diese Dokumente unveränderbar und jederzeit lesbar gespeichert werden.

Mit mika bist du hier auf der sicheren Seite. Unser System erkennt diese Formate automatisch, liest die Daten aus und sortiert sie direkt in deine Buchhaltung ein. So verpasst du keine Fristen und stellst sicher, dass dein Vorsteuerabzug nicht gefährdet ist. Denn eines ist klar: Das Finanzamt wird bei Betriebsprüfungen in Zukunft verstärkt auf die Einhaltung dieser digitalen Standards achten.

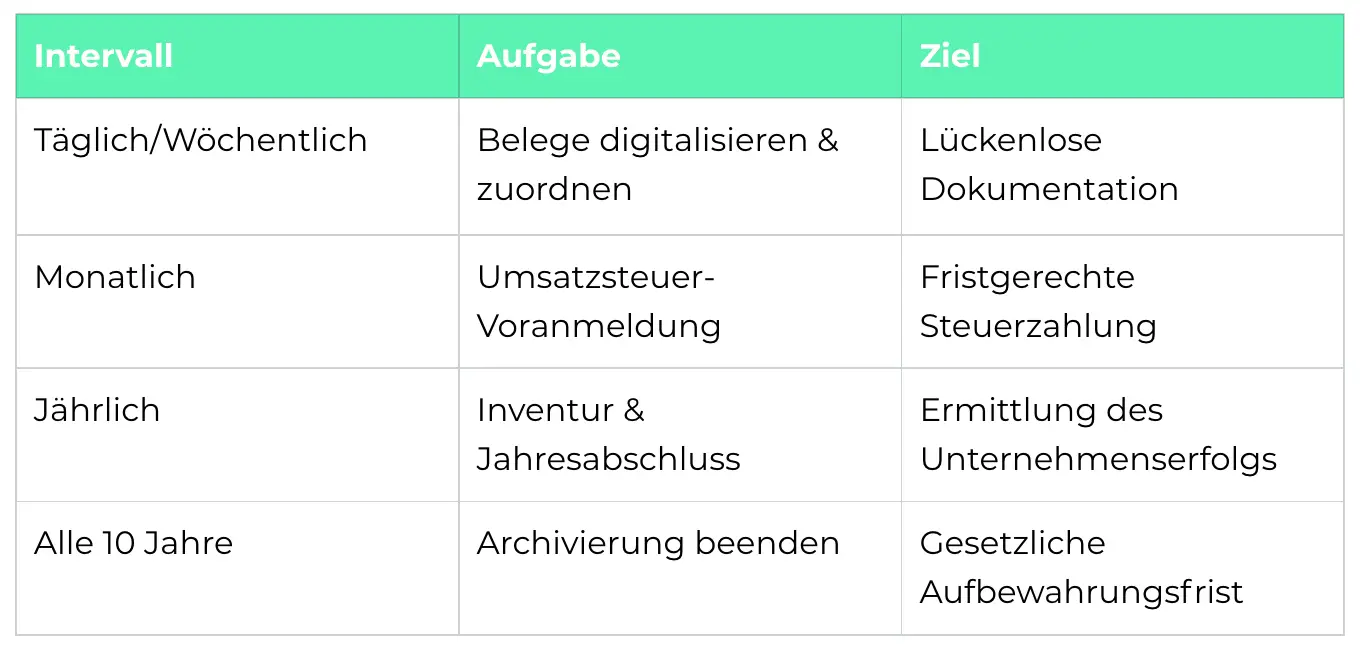

Deine monatliche Routine: Umsatzsteuer und Belegmanagement

Die Buchhaltung ist kein Sprint, sondern ein Marathon. Oder besser gesagt: Ein regelmäßiges Workout. Die wichtigste Disziplin ist die Umsatzsteuer-Voranmeldung (UStVA). In den ersten zwei Jahren nach der Gründung musst du diese in der Regel monatlich abgeben. Das dient dem Finanzamt dazu, die Steuerlast zeitnah zu erfassen, anstatt bis zum Jahresende zu warten.

Stell dir vor, es ist der 10. des Monats. Das ist die magische Deadline. Bis dahin müssen alle Belege des Vormonats erfasst und die Meldung über Elster übermittelt sein. Wenn du das manuell machst, verbringst du wahrscheinlich dein gesamtes Wochenende damit, zerknitterte Tankquittungen zu glätten und in Excel-Listen einzutragen. Das muss nicht sein.

- Belege sofort digitalisieren: Nutze die mika App, um Belege direkt nach dem Kauf zu fotografieren. Die KI extrahiert Betrag, Datum und Steuer automatisch.

- Bankkonten verknüpfen: Durch die Anbindung deiner Geschäftskonten kann mika Zahlungen direkt den entsprechenden Belegen zuordnen.

- Automatisierte Meldung: mika berechnet deine Zahllast und bereitet die UStVA so vor, dass du sie mit nur einem Klick freigeben kannst.

Ein häufiger Fehler, den wir bei Gründern sehen, ist das Vermischen von privaten und geschäftlichen Ausgaben. Auch wenn es verlockend ist, das neue iPad über die Firma zu kaufen: Achte darauf, dass eine klare betriebliche Veranlassung vorliegt. mika hilft dir dabei, solche Zweifelsfälle frühzeitig zu erkennen, bevor sie bei einer Prüfung zum Problem werden.

GoBD-Konformität: Warum 'digital' nicht gleich 'richtig' ist

Viele Gründer denken, wenn sie ihre Belege in die Cloud hochladen, sei alles erledigt. Doch die Finanzverwaltung stellt hohe Anforderungen an die Revisionssicherheit. Die GoBD sind dein Regelwerk für die digitale Buchhaltung. Die wichtigsten Prinzipien sind:

- Nachvollziehbarkeit: Ein Prüfer muss jeden Buchungsvorgang von der Entstehung bis zum Abschluss verfolgen können.

- Unveränderbarkeit: Einmal erfasste Buchungen dürfen nicht einfach gelöscht oder überschrieben werden. Jede Änderung muss protokolliert werden.

- Zeitgerechtheit: Belege sollten innerhalb von 10 Tagen nach dem Geschäftsvorfall erfasst werden.

Wenn du deine Buchhaltung in einer einfachen Excel-Tabelle führst, verstößt du streng genommen gegen die GoBD, da Excel-Dateien jederzeit ohne Spur verändert werden können. Das ist ein Risiko, das du nicht eingehen solltest. Eine professionelle Lösung wie mika sorgt automatisch dafür, dass alle Vorgänge protokolliert werden und die gesetzlichen Aufbewahrungsfristen von 10 Jahren eingehalten werden.

Ein konkretes Szenario: du verlierst einen Bewirtungsbeleg über 150 Euro. Ohne das Original oder einen GoBD-konformen Scan kannst du die Vorsteuer nicht ziehen und die Ausgabe nicht als Betriebsausgabe absetzen. Mit mika fotografierst du den Beleg noch im Restaurant, die KI prüft, ob alle Pflichtangaben (wie der Name des Bewirteten) vorhanden sind, und archiviert ihn sicher. So einfach kann es sein.

Der Jahresabschluss: Das große Finale ohne Stress

Am Ende des Geschäftsjahres steht der Jahresabschluss an. Für eine GmbH ist das deutlich komplexer als für andere Unternehmensformen. Du musst nicht nur deine Zahlen zusammenfassen, sondern diese auch im Unternehmensregister veröffentlichen (oder hinterlegen, je nach Größe deiner GmbH). Die Frist hierfür beträgt in der Regel 12 Monate nach dem Bilanzstichtag, aber Achtung: Wer zu spät kommt, zahlt Ordnungsgelder, die schnell im vierstelligen Bereich liegen können.

Der Jahresabschluss besteht aus:

- Der Bilanz: Eine Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva).

- Der GuV: Hier wird ermittelt, ob du im vergangenen Jahr Gewinn oder Verlust gemacht hast.

- Dem Anhang: Erläuterungen zu den einzelnen Posten der Bilanz und GuV.

Dank der Vorarbeit, die mika das ganze Jahr über leistet, ist der Jahresabschluss kein Schreckgespenst mehr. Da alle Belege bereits kontiert und den richtigen Konten zugeordnet sind, kannst du mit mika den Jahresabschluss selbst erstellen – bei Standardfällen ganz ohne Steuerberater. Bilanz, GuV und Anhang sind bei mika inklusive. Nur für steuerliche Beratung und komplexe Gestaltungen brauchst du noch externe Unterstützung. Wir verstehen uns als dein Co-Pilot: Wir bereiten alles so vor, dass du am Ende des Jahres nur noch grünes Licht geben musst.

Ehrlich gesagt: Die meisten Gründer unterschätzen den Zeitaufwand für den ersten Jahresabschluss. Fang deshalb nicht erst im Dezember an, deine Unterlagen zu sortieren. Wenn du mika nutzt, ist dein Jahresabschluss eigentlich schon zu 90 % fertig, während du noch dein Weihnachtsgeschäft planst. Das ist die Freiheit, die wir dir geben wollen.

KI als dein Co-Founder: Warum mika die Lösung ist

Wir haben mika gegründet, weil wir selbst Unternehmer sind und die Frustration über deutsche Bürokratie am eigenen Leib erfahren haben. Wir glauben nicht, dass du ein Buchhaltungsexperte werden musst, um eine erfolgreiche GmbH zu führen. du brauchst lediglich die richtigen Werkzeuge.

Unsere KI fungiert wie ein digitaler Mitarbeiter, der niemals schläft, keine Fehler beim Abtippen macht und die Sprache der Behörden in verständliches Deutsch übersetzt. Wenn du einen Brief vom Finanzamt bekommst, den du nicht verstehst, nutzt du einfach unseren KI Behördenbrief Übersetzer. Innerhalb von Sekunden weißt du, was zu tun ist.

Die Vorteile einer KI-gestützten Buchhaltung liegen auf der Hand:

- Zeitersparnis: Reduziere deinen Admin-Aufwand um bis zu 80 %.

- Sicherheit: Minimierung von Fehlern durch automatisierte Plausibilitätsprüfungen.

- Echtzeit-Einblick: du siehst jederzeit, wie viel Geld du für Steuern zurücklegen musst.

Lass uns die langweiligen Aufgaben übernehmen, damit du dich auf das konzentrieren kannst, was wirklich zählt: dein Business zu skalieren und deine Kunden glücklich zu machen. Die GmbH Buchhaltungspflichten sind mit mika kein Hindernis mehr, sondern ein automatisierter Prozess im Hintergrund.

Häufige Fragen (FAQ)

Ab wann muss eine GmbH die Umsatzsteuer-Voranmeldung abgeben?

In der Regel müssen neu gegründete GmbHs in den ersten zwei Kalenderjahren ihre Umsatzsteuer-Voranmeldung monatlich bis zum 10. Tag des Folgemonats abgeben. Danach kann das Finanzamt je nach Steuerhöhe auf eine quartalsweise Abgabe umstellen.

Ist eine digitale Kopie eines Belegs ausreichend?

Ja, sofern das Scan-Verfahren den GoBD entspricht (ersetzendes Scannen). Das bedeutet, der Beleg muss lesbar, unveränderbar und auffindbar archiviert sein. mika stellt diese Konformität für dich sicher.

Was ist die E-Rechnungspflicht genau?

Die E-Rechnungspflicht besagt, dass Unternehmen im B2B-Verkehr Rechnungen in einem strukturierten elektronischen Format (z.B. XRechnung) empfangen und verarbeiten müssen. Dies startete am 1. Januar 2025.

Kann ich mika auch nutzen, wenn ich bereits einen Steuerberater habe?

Absolut. mika bereitet deine Daten perfekt vor, sodass dein Steuerberater weniger Zeit für die Datenerfassung braucht. Das spart dir Kosten und dein Berater kann sich auf die strategische Beratung konzentrieren.

Was gehört alles in einen GmbH-Jahresabschluss?

Ein vollständiger Jahresabschluss für eine kleine GmbH besteht aus der Bilanz, der Gewinn-und-Verlust-Rechnung (GuV) sowie einem Anhang. Unter bestimmten Bedingungen ist auch ein Lagebericht erforderlich.

Wie hilft mika bei Behördenbriefen?

Unser KI-Behördenbrief-Übersetzer analysiert Scans oder Fotos von Briefen vom Finanzamt oder anderen Ämtern und erklärt dir in einfachem Deutsch, was das Amt von dir will und ob du handeln musst.

Weitere häufige Fragen (PAA)

Was passiert, wenn ich meine Buchhaltungspflichten als GmbH-Geschäftsführer verletze?

Bei Verletzung der Buchhaltungspflichten drohen Schätzungen durch das Finanzamt, Säumniszuschläge und im schlimmsten Fall eine persönliche Haftung des Geschäftsführers oder strafrechtliche Konsequenzen bei Insolvenzverschleppung.

Muss ich als kleine GmbH einen Steuerberater haben?

Es gibt keine gesetzliche Pflicht, einen Steuerberater zu beauftragen. du kannst die Buchhaltung selbst erledigen, sofern sie den GoBD entspricht. Tools wie mika unterstützen dich dabei, viele Aufgaben ohne teure Kanzleistunden zu bewältigen.

Wie lange muss ich Belege in der GmbH aufbewahren?

Die gesetzliche Aufbewahrungsfrist für Buchungsbelege, Rechnungen und Jahresabschlüsse beträgt in der Regel 10 Jahre. Für Handelsbriefe gilt eine Frist von 6 Jahren.

Was ist der Unterschied zwischen Bilanzierung und EÜR?

Die EÜR ist eine einfache Gegenüberstellung von Zahlungsströmen. Die Bilanzierung (doppelte Buchführung) erfasst auch Forderungen, Verbindlichkeiten und Bestandsveränderungen periodengerecht, was für GmbHs verpflichtend ist.

Quellen

- Haufe - Buchführungspflicht: Wer ist verpflichtet?: https://www.haufe.de/finance/buchfuehrung-kontierung/buchfuehrungspflicht-wer-ist-verpflichtet_186_422310.html

- Bundesministerium der Finanzen - FAQ zur E-Rechnung: https://www.bundesfinanzministerium.de/Content/DE/FAQ/faq-e-rechnung.html